こんにちは!はらきです。

本日は「超ズボラで忙しいパパ向けに効果の高い節約方法3つ」を紹介します。蓄財Lv.1の内容なので安心してください。

「なぜか月末になったらお金がない・・」、「節約は大事なのはわかっているけど、ついつい使ってしまう」、「毎日苦しい節約はイヤ」という方多いんじゃないでしょうか?

この記事を読むと、簡単だけど節約に効果のある具体的な方法3つが分かります。この方法を実践したぼくの節約額も書いているのでご参考に。

さっそく結論から。下記の3つです。

- スマホは格安SIMに

- 保険は最小限に

- 不要サブスクの見直し・解約

ぼくも、今も大事なんだ!と思って散財してきました。でも、節約を心に決めて、コツコツ5年ほどがんばった結果、資産1000万を達成しました。

資産1000万を達成する過程で分かったのは、蓄財の1丁目1番地は節約だということ、そして節約はゲームみたいなものだ、ということです。ゲームって、強敵なのに経験値が少ない敵、努力に見合うだけの経験値をくれる敵、楽に勝てて経験値がおいしい敵、いろんな敵がいますよね?節約も一緒なんです。

なので今回は、ぼくが体験してきて分かった「節約におけるおいしい敵」を解説します。最初から強い敵に挑む必要はないです。最初は弱い敵から倒して徐々にレベルアップしていきましょう。

ぼくは回り道してしまいましたが、みんなが回り道せず蓄財できて、お金に強いパパになってもらえると嬉しいです。

では、今日も頑張ってやっていきましょう!

簡単なのに効果が高い節約方法

節約の良いところは、だれでも同じような効果が得られる「再現性の高さ」です。必要なのは、すぐやる行動力と有給1日だけ。動いた人から人生が変わっていきます。

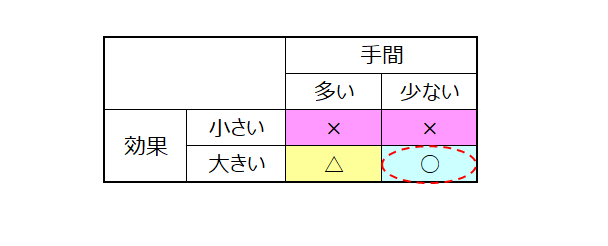

今回は、簡単で、一度がんばればずっと高い節約効果が続くものに絞って紹介します。下記の表の赤○の範囲のところです。今回紹介する方法を全部やれば、3万円程度は節約できるはず!

なので、一度頑張った後は基本的にやることはありません。「こんなのじゃ物足りない!」「もっとがんばれそう!」という意識高い系の方は、下の記事も読んでみて下さい。家計の無駄を徹底見直しする考え方やポイントを解説しています。また節約Lv.2の記事も書いていく予定ですのでお楽しみに。

スマホは格安SIMに

簡単なのに効果が高い節約方法1つ目は「スマホは格安SIMに」です。

皆さんのスマホ料金、いくらかかっていますか?大手キャリアの方は1万円以上かかっているのではないでしょうか?

高いな~と感じている方、思い切って「ahamo」、「irumo」、「UQmobile」などの格安SIMに乗り換えてみましょう。大手キャリア→格安SIMへ見直すだけで、5000円~10,000円/月 程度の節約になります。これらの会社は「MVNO」と呼ばれ、「大手キャリアの回線の一部を間借りして通信事業をしている会社」になります。大手キャリアは自社で基地局を持っていますが、それを借りて安くサービス提供しているわけですね。

ぼくは、現在UQモバイルを使ってますが、24年11月の料金は0.3万円でした。

見直し前1.3万円-見直し後0.3万円=約1万円の節約です!

★収入を1万円上げるためには、時給2000円だとして5時間の労働が必要です

「どこにすればいいかよく分からん」という方は、難しく考えず今使っているキャリアの回線を使っている事業者を選ぶといいと思います。ドコモ回線なら「ahamo」や「irumo」、auなら「UQmobile」です。どこにしようか悩む~という方も多いと思いますが、正直格安SIMの間の金額差異は誤差みたいなものです。まずは大手キャリアから乗り換えちゃいましょう。もっと安いものが見つかったら、また乗り換えればOKなんです。

通信品質やサービスはどうなの?

と不安の方もいるかと思います。ぼくは使っていて困ったことはほぼありません(^^)お昼はつながりにくいと感じますが、誤差程度ですね。また、キャリアメールが使えなくなりますが、Gメールなどのフリーメールを使えば問題なしです。

保険は最小限に

簡単なのに効果が高い節約方法2つ目は「保険は最小限に」です。

ぼくの例で言うと、両親から勧められるまま各種保険に加入していました。年間の支払額は35万円で、1か月で約3万円の計算になります。2021年.生命保険に関する全国調査によると、年間払込保険料は平均37.1万円とのことで、ぼくと同等です。たっかい。。

日本は公的医療制度が充実しています。高額な医療費の場合も「高額療養費制度」などの制度を活用すれば費用負担を減らすことが可能です。細かいところは省きますが、例えば、入院して自己負担額30万円(総医療費100万円の3割)の場合、高額療養費制度を活用することで約8.8万円の負担で済みます。※差額分の21.2万円の支給は、3か月くらい後になるので、そこだけ注意です。

過剰な保険に入っている場合が多いので、いつ何円くらい必要になるのかシミュレーションしてみましょう。おそらく保険のほとんどは不要になるはずです。ぼくの場合は、掛け捨ての生命保険のみにしました。今の保険料は0.4万円/月です。

見直し前3万円-見直し後0.4万円=2.6万円の節約です!

★収入を2.6万円上げるためには、時給2000円だとして13時間の労働が必要です。

保険の中には投資とセットになったものもありますが、そういうのは手数料がバカ高いものが多いです。投資は投資として自分でやった方が◎。投資についても今後解説しますね。

不要サブスクの見直し・解約

簡単なのに効果が高い節約方法3つ目は「不要サブスクの見直し・解約」です。

不要なサブスクを契約している方は解約してしまいましょう。この1週間で使っていなかったら解約!くらいの感覚でOKです。ぼくの場合は、音楽サービスのサブスクを複数契約していましたね。それらは全て解約して、現在はアマゾンプライムとマネーフォワードMEで月0.2万だけです。

めんどくさいかもですが、不要なものがあれば儲けものの気持ちで、ぜひ一度確認してみて下さい。

アンドロイドの方は下記の手順で解約できます。

- グーグルプレイアプリ立ち上げ

- 右上のアカウントアイコンをタップ

- 「お支払いと定期購入」をタップ

- 「定期購入」をタップ

- 定期購入しているもので不要なアプリをタップ

- 末尾に表示されている「定期購入を解約」をタップ

まとめ

今回は、忙しいパパ向けの簡単で効果が続く節約方法を3つ紹介しました。

この3つです。

- スマホは格安SIMに

- 保険は最小限に

- 不要サブスクの見直し・解約

これらの方法は金額の大小はあれど、やればだれでも確実に節約ができます。ぼくは、これらを実践して約4万円/月の節約ができました。4万円を稼ぐためには20時間の残業に相当します。このお金が自由に使えれば、今よりかなり生活が楽になりますよ!

必要なのは、今すぐ腰を上げる行動力と有給1日です。やった人から少しずつでも豊かな人生になっていきます。店舗に行く、保険会社に電話するなどやろうと思えばすぐできます。ぐちぐち考えずすぐに取り掛かろう!皆さんがお金に強いパパになって、もっと好かれるパパになってもらえると嬉しいです。

今回は以上になります。

ご意見やご質問などありましたら、お問合せページからお気軽に問合せ下さい。取り上げてほしいテーマも募集しています。応援メッセージを頂ければ記事更新のモチベになりますのでよろしくお願いします!

では、また次回お会いしましょう。またね!